Para ir terminando esta larga (para ser una introducción) serie de entradas sobre el coche eléctrico, y ahora que se ha visto que hay unos plazos relativamente largos para la implantación tanto de los vehículos eléctricos como de todo lo necesario para la electrificación de la sociedad, queda una pregunta importante en el aire. Básicamente el auténtico nudo de todo este embrollo. Por eso, en esta penúltima entrada, antes de abordar las últimas consideraciones, las conclusiones y echar una ojeada a lo que es probable en opinión del autor que ocurra, que es la última de las entradas, vamos a dedicar un largo rollo sobre esta pregunta: ¿Cuándo y cómo se acabará el petróleo?

Curioso que esta pregunta, que hemos empezado a ver con anterioridad, no está muy claramente explicada en ninguna parte. Mucha gente, a pesar de la importancia que tienen los combustibles fósiles en nuestra vida cotidiana, ignora no sólo la implicación que tienen éstos, si no la posible evolución de los mismos.

Aunque quien más quien menos es conocedor de oídas del meme sobre la sustitutibilidad por parte de otras energías, que en teoría entrarán a medida que suba el precio del petróleo, siguen sin entender la dinámica del asunto.

El primer punto que la gente cree a pies juntillas, es que los precios del petróleo van a ir subiendo de manera imparable durante mucho tiempo, de forma sostenida, lo cual obligará a la gente a cambiar de modelo energético, puesto que las otras energías serán más baratas, y que si el coche eléctrico no ha entrado debido a que el preciado líquido negro es barato, sólo es cuestión de tiempo que lo haga ante el empuje al alza de los precios de los combustibles.

Pero ¿es esto así?¿Van a ir subiendo los precios de los combustibles de manera fija, inexorable, relativamente lenta, o lo van a hacer rápido, o de forma escalonada?¿Cuándo y cómo se acabará el petróleo?¿De cuánto tiempo disponemos?¿Se acabará el petróleo repentinamente?

Pues resulta que muchas de estas preguntas ya están respondidas, estudiadas, analizadas, evaluadas, y respaldadas por montones de informes. Empezaremos pues por la respuesta más corta y la mejor noticia de todas. ¡¡El petróleo no se acabará nunca!!

Lo que no es tan agradable, es el porqué: nos pararemos de extraerlo antes de que se termine. ¿Por qué? Pues porque para extraerlo hace falta energía, y si la energía que se obtiene del petróleo extraído es menor que la que necesitamos para sacarlo, entonces no vale la pena extraerlo.

Este concepto es clave para entender muchas cosas. Es el ya manido concepto de TRE. Pero en este caso pone de relieve dos cosas. La primera, es que la geología y la calidad del petróleo pueden ser relevantes, que es lo que veremos a continuación. La segunda, es que mientras el cobre o cualquier otra materia prima que se extrae son utilizadas en su totalidad, los combustibles no, ya que son las fuentes de energía, y una parte de dicha energía se usa para extraer dichas materias de sus pozos, minas, etc. Es decir, hay una energía ‘bruta’ que se extrae, pero TRE mediante, a la sociedad le llega sólo una fracción para otros usos, una ‘energía neta’. Casi todos los datos que se dan, como con las ofertas salariales, son ‘en bruto’, nunca en limpio. Calcular la energía ‘neta’ que queda es mucho más complicado que calcular el sueldo neto, evidentemente.

La dificultad y las limitaciones geológicas son el elemento determinante para calcular precisamente la cantidad de energía neta, y para algo más importante para la sociedad: la producción, sea neta o bruta.

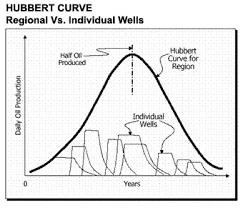

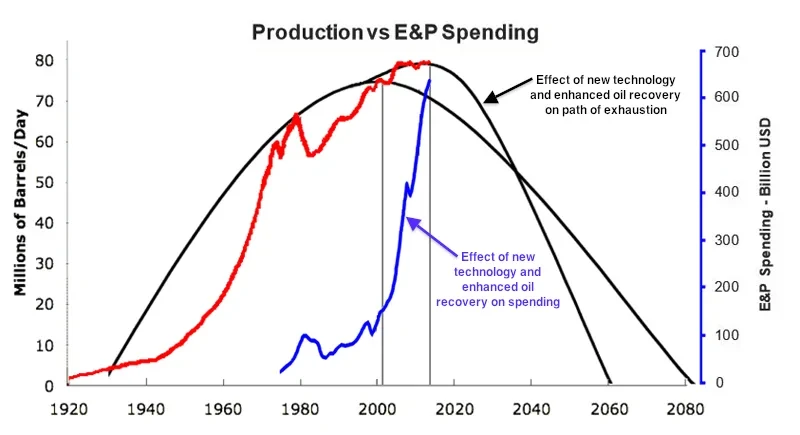

Evidentemente, estudiar y conocer de antemano cómo funciona todo esto es algo de suma importancia para muchos sectores. El primero en toda lógica, es el sector del petróleo, precisamente. Una buena información al respecto permite planificar y obtener el mejor rendimiento y las mayores ganancias para las empresas dedicadas a esto. Por ello, después de la Segunda Guerra Mundial, un matemático tejano, Marion King Hubbert [1], contratado por una petrolera en el estado americano del petróleo, se dedicó a hacer precisamente eso.

L

a ‘parte izquierda’ se corresponde con el principio de explotación de un recurso. Generalmente suele ser algo que al principio no suele tener mucha demanda, así que la extracción al principio es lenta, poco eficiente mientras se aprende y se desarrolla el mercado, y va creciendo a medida que lo hace la demanda. Así que se van explotando los recursos más sencillos, las naranjas maduras que tenemos más a mano.

Así pues, la producción diaria, mensual, anual, va subiendo hasta que llega un momento en que no quedan más recursos sencillos de obtener, éstos se vuelven difíciles, más costoso, y eso frena el crecimiento al principio, para luego reducir la producción a medida que los fáciles que quedaban se acaban y van siendo sustituidos por recursos de peor calidad, o más difíciles de obtener, o ambas cosas. Es ‘el lado derecho’ de la curva, el descenso de la producción.

El punto máximo, más elevado, el que separa ‘el lado izquierdo’ del ‘lado derecho’, es el llamado Cénit de la producción, o Pico, o Peak en inglés. Para el caso del petróleo, se llama Cénit de producción del Petróleo, Pico Petrolero, o más comúnmente, Peak Oil [3], y se suele dar hacia el centro, cuando se han extraído la mitad de las reservas del producto.

El resultado que obtuvo en Marion K. Hubbert, presentado en 1957, aunque las primeras conclusiones ya las vaticinó a finales de los 40, era no sólo esta curva, si no que la producción de los EEUU (descontando Alaska), llegaría a su cénit en 1971. Pese a los esfuerzos de la industria, sucedió tal y como había predicho. Fue el origen de las crisis petroleras de la década de los 70.

El caso del Litio es paradigmático, puesto que ya hemos visto que hay varios tipos de recursos, salmueras, rocas varias. Hemos visto que la mayoría de reservas de Litio son en forma de salmueras, que es lo que ahora se está explotando debido a que son más fáciles (y por tanto, baratas y rentables) de extraer. Ahí hay más de la mitad de las reservas, aunque no todas son de igual calidad, y una misma reserva va volviéndose más difícil y problemática a medida que se explota y se va agotando, como ya vimos con el cobre [4].

El caso de la curva de Hubbert, básicamente significa que en realidad tenemos la mitad de lo que hay. Una vez que se ha llegado al cénit, de forma irreversible, la producción decrece, con lo que el precio del recurso, en teoría, sube, al irse explotando las fuentes de más dificultad, menor concentración, más costosas, y se van agotando las fuentes rentables y baratas. Un poco antes de llegar al cénit, ya se suele notar una subida de precios debido a la ralentización de la producción, que aunque sigue subiendo, el ritmo de crecimiento ya no es capaz de seguir el crecimiento de la demanda.

Así pues, si cerca del cénit no hay sustitución posible, los precios empiezan, en teoría una escalada que puede llevar a dos cosas: la sustitución por otros elementos menos caros, o la destrucción de la demanda debida a un elevado precio de la materia prima. Dadas las estimaciones de reservas de Litio, dividirlas por la mitad debido a Hubbert no parece precisamente una buena noticia: confirma que no hay suficiente Litio, y eso que apenas está empezando la parte izquierda de la curva.

Como esto es algo conocido desde hace tantos años, los gobiernos están todos informados de ello. Sin embargo, me resulta curioso que la mayoría de la población desconozca esta parte tan importante de la historia reciente. Los gobiernos, especialmente el de los EEUU, están perfectamente al caso, aunque hay más: todos los países productores de petróleo.

Por tanto, a la vista de lo explicado, los gobiernos de todos los países deberían hacer planes para ir preparando la sustitución del petróleo por otras fuentes de energía. Se comentó el caso de la electrificación en la entrada anterior, aunque bien es sabido que hay otras alternativas. Como hemos hablado del petróleo, podemos mirar de cambiar primero por gas, puesto que es más limpio, emite menos CO2, tiene menos contaminantes que puedan convertirse luego en problemas como pasa con el azufre del carbón, etc.

Modificar coches de gasolina para que funcionen con gas es algo relativamente sencillo. En España hubo taxis que funcionaban con bombonas de butano, pero fueron prohibidos hace muchos años. Ahora vuelven a circular, aunque sea con otros derivados del gas, si bien tienen prohibido aparcar en lugares cerrados, incluyendo muchos párquings públicos. En el este de Europa, como por ejemplo Ucrania, son aún más utilizados que los de gasolina y gasoil. Sin problemas.

Pero el gas también tendrá su ‘Peak Gas’ en su momento, pues es un combustible fósil. Igual que el carbón, aunque este último es mucho más abundante, pero también variado. Incluso la nuclear tendrá su particular ‘Peak Uranio’.

Por tanto, hasta Francia, con sus más de 80 reactores nucleares, sufrirá su propio cénit y tendrá que planificar tarde o temprano una sustitución de las fuentes de energía. Con los plazos largos que manejamos, décadas como mínimo, conviene ir preparando la transición hacia sistemas sostenibles cuanto antes, mientras la energía fósil está todavía barata.

Junto a estas teorías está la ya mencionada de la sustitución (sin hablar nunca de tiempo, que es la variable inexistente de los economistas) en una entrevista a un premio Nobel de economía en el cual, ante la pregunta del fin del petróleo, dijo que a medida que el precio del mismo fuese subiendo, simplemente otras energías más baratas tomarían el relevo. Quizás el meme más extendido.

Hay dos puntos a tener en cuenta en esta hipótesis: primero está el tema de los plazos, el segundo es que más baratas es un término relativo. Que sean más baratas otras energías que el petróleo caro no significa que estas otras energías sean baratas ni que bajen de precio, no implica en ningún momento que la energía baje de precio.

A partir de estas hipótesis, se pueden trazar planes de contingencia para que todo eso suceda de forma ‘natural’ según las leyes del mercado.

Por ejemplo, se pueden hacer incentivos fiscales para que sea más atractivo el cambiarse un coche a combustión por uno eléctrico, se puede promocionar la instalación de puntos de recarga, favorecer las empresas que fabrican y usan ese tipo de vehículos, así como la electrificación de cosas no eléctricas.

Evidentemente, a la par, se debería reforzar la producción y distribución eléctrica para que a medida que se vaya sustituyendo el combustible por electricidad, no haya problema con esa electricidad.

Según las hipótesis comentadas, el cambio, bajo esas premisas, debería ser rápido y eficiente, produciéndose una bajada en el consumo de combustibles y una subida en el consumo eléctrico, que también se reflejaría en las ventas de coches, tanto eléctricos (al alza) como a combustibles fósiles (a la baja).

Pues bien, justo estos planes se pusieron en marcha en varias partes del mundo, empezando en España hacia finales de la primera década del nuevo milenio. Según esos planes, a alguien seguramente le sonará el plan Pive, para 2015 habría en España alrededor de 1 millón de coches eléctricos, según el gobierno central.

La Generalitat de Cataluña, quizás por tener cerca a la Seat, y por tanto, presumiblemente información de primera mano del grupo VolksWagen, tenía unos cálculos más bajos, de alrededor de 150.000 para toda España.

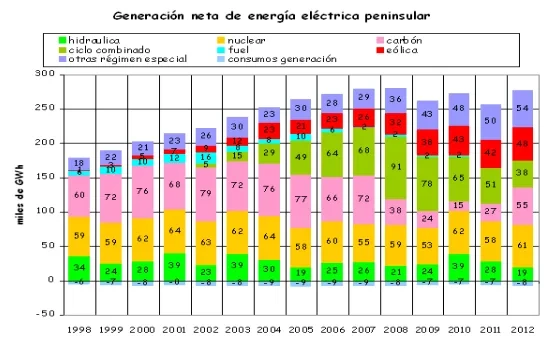

De la misma forma, se planificó el aumento de la potencia eléctrica instalada, que ha pasado de alrededor de 60GW a más de 110GW en una década.

Para comprobar el resultado de estos planes, sólo hay que sacar la cabeza por la ventana y mirar cuantos coches eléctricos se ven circulando por nuestras carreteras. Una ojeada a la factura de la electricidad también es pertinente. Un viaje por Europa da una idea aproximada muy parecida, con ciertas diferencias cuantitativas menores muy relevantes.

A finales de este 2016 en que estas líneas son escritas, la cifra de coches eléctricos en toda España apenas alcanza unos 3000, haciendo trampas (contando híbridos enchufables como eléctricos). Una décima parte de lo previsto por la Generalitat, una centésima parte de la previsión del gobierno de 2008.

En el resto de la más rica Europa más septentrional, la situación no es mejor.

Uno de los clientes del autor, Renault, tenía la previsión de fabricar 30.000 Fluence eléctricos al año. Cinco años después, con poco más de 6000 unidades fabricadas en total, la línea del Fluence eléctrico se cerró y se desmanteló [5]. Las ventas del resto de vehículos eléctricos no es que vayan mucho mejor, precisamente, con la excepción minoritaria pero muy importante de Tesla, al reflejar uno de los puntos clave que hay que entender.

Del millón que tenía que haber sólo en España, en realidad hay poco más de medio millón en todo el mundo.

El invento este del Coche Eléctrico 2.0 se puede, se debe llamar correctamente FRACASO ESTREPITOSO, así, en mayúsculas.

Ninguno de los medios de comunicación que alababan (y ahora está repitiéndose la historia) las medidas y anunciaban el advenimiento de la nueva era eléctrica, no sólo no se hacen eco de lo que ha sucedido en realidad, si no que están ahora repitiendo la historia otra vez en lo que será el caso del Coche Eléctrico 3.0 (el 1.0 fue a los inicios de los coches, a finales del siglo XIX y principios del XX).

Este nuevo arranque en lo que parece (y de hecho, es) una repetición del anterior fracaso (en realidad, una burbuja), se abordará en la última entrada, pero antes hay que echar una ojeada en este capítulo de porqué fracasó la anterior apuesta, para poder entrever lo que va a suceder próximamente, ya que esta vez será otro fracaso por las mismas razones, pero con algunos resultados diferentes.

De trasfondo, como alguien habrá visto ya, hay una crisis económica bastante dura y de la que aún no nos hemos recuperado (por mucho que diga el PIB, hay que ver los salarios y el paro ahora, y compararlo con el de 2007).

2008 es recordado por mucha gente como el año del estallido de la burbuja inmobiliaria, de la crisis icónica del momento Minsky de Lehman Brothers, de la recesión, del sector bancario español de Champions Leage y de Bankia, del paro, recortes, el 15M, y de una situación convulsa, también en lo político, en los años que siguieron.

En toda esta turbulencia económica y mercantil, laboral y política, hay muchos puntos que pasaron desapercibidos, elementos importantes, y que por tanto no son adecuadamente considerados como causantes de la problemática ni situación actual ni del sector eléctrico ni de los coches eléctricos, a pesar de demostrar varios fallos de razonamiento.

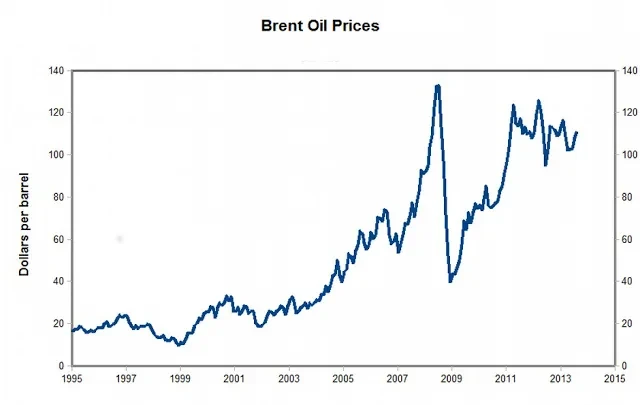

El primer elemento a observar, es la evolución del precio del petróleo, no sólo durante los años previos al 2008 si no también los siguientes, junto con algunos puntos relevantes a nivel económico y financiero.

Lo primero que se observa, es que el precio del crudo fue subiendo paulatinamente de 2002 a 2008 hasta llegar casi a los 150$ por barril, momento en que cayó casi a plomo. Este evento, aunque no se vea claramente la causalidad, está detrás de la razón del estallido de la crisis de las subprime, aunque no es causante directo de la burbuja (aunque indirectamente tiene algo que ver).

Muchos de los productos financieros de esa época tenían en la mezcla de securitización parte de acciones de empresas consideradas como seguras, bancos, petroleras, grandes grupos comerciales, además de las hipotecas y créditos basura.

Una parte importante de estas empresas tenían mucha dependencia de sus ingresos y beneficios asociados al precio del petróleo. Todo lo que es transporte de mercancías y personas tienen una fuerte vinculación con el coste de los combustibles, llegando a tener costes de gasto por este concepto de más del 10% de la facturación bruta, en condiciones normales, margen parecido al de beneficios netos tras impuestos.

El hecho que el coste del crudo se multiplicase por cinco hizo que los costes en estas empresas se disparasen comiéndose todos los beneficios hasta llegar a las deudas, si no se repercutían al cliente o usuario, lo cual también repercutió en la subida de precios y bajada de demanda.

Por ende, estas empresas ‘seguras’, al empezar a tener problemas de solvencia y de financiación, también restaron ‘seguridad’ a los paquetes del casino de derivados (CDOs y CDOs sintéticos, recomendable la película sobre el tema de La Gran Apuesta – The Big Short [6]).

Con problemas en estas empresas, una economía que se estaba enfriando a marchas forzadas, los impagos hipotecarios evidentemente, especialmente los sub-prime, se fueron disparando, y con ello, se produjo el estallido de la crisis.

La primera lección de todo esto, es que un precio elevado del petróleo, y en realidad, por extensión y como veremos a continuación, de toda la energía en general, lleva a una reducción de la economía, a una contracción, a una crisis.

En ningún momento se produjo el cambio rápido a otras energías. El consumo eléctrico se estancó, y sigue más o menos, ocho años después, en los mismos niveles que en 2008, con lo que la situación eléctrica no ha hecho más que empeorar.

La sustitución de combustibles fósiles por electricidad no se produjo, sólo se redujo el consumo de los primeros de forma notable en algunas partes, de forma moderada en otras, mientras que la electricidad básicamente se estancaba en la mayoría, con la notoria excepción a todo ello de Chima.

Pero lo más notorio y que reafirma todavía más esta hipótesis, es que, una vez empezó el gobierno de los EEUU a ‘imprimir’, con la Quantitative Easing, dinero, el precio del crudo volvió a subir hasta los 100$/bbl, donde se mantuvo mientras hubo QE.

En ese período, apenas hubo recuperación, aunque subiese el PIB. Pero es que todo lo que se ‘imprimía’ sumaba PIB, sin que subiese consumo ni producción real. Así que el PIB en realidad no es un reflejo real, fiable, de la situación económica.

De hecho, fue cortar la QE en 2014 cuando el precio del petróleo empezó a bajar notablemente, y es con los precios bajos cuando el consumo se ha ido elevando, cuando se ha empezado a notar en algunos países una cierta recuperación económica.

Y a pesar de todo, el PIB mundial lleva cayendo desde hace ya bastante tiempo, lo cual básicamente viene a demostrar que al pararse la QE y derivados, el crecimiento de la economía se ha parado, lo cual da que pensar si todo lo que ha subido desde entonces ha sido sólo por lo que se ha impreso, es decir, crecimiento virtual, no real.

Todo este tinglado, sin embargo, ha exacerbado algo que ya pasaba antes, y que es el fondo sobre el cual se crean las burbujas financieras como la hipotecaria, la de las punto Com de principios de siglo, u otras. La falta de rendimiento.

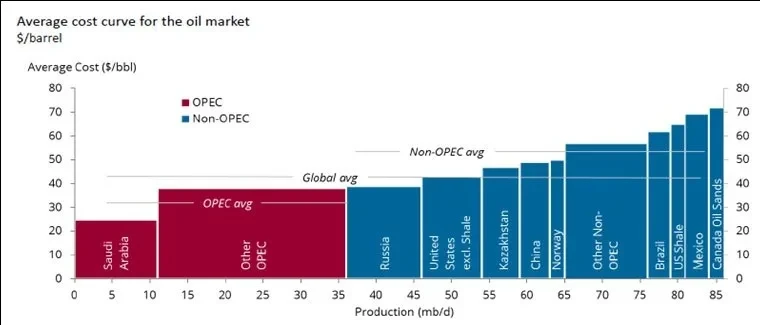

Y ya que hablamos de petróleo, es conveniente hablar de otra burbuja, actual, financiada con la QE, muy importante, y que es el paradigma real de lo que está sucediendo. Es el caso del petróleo de esquistos, lutitas, arenas asfálticas o bituminosas, o más habitualmente, el fráquing (fractura hidráulica de las lutitas o esquistos, fracking in english) y las ‘Tar Sands’.

Todas estas tecnologías de extracción de petróleo son conocidas desde hace décadas, y, aunque han sido actualizadas, mejoradas y abaratadas, sólo tienen sentido cuando el precio del crudo es elevado, debido a su elevado coste. Dependiendo del tipo de pozo y crudo, a menos de 60$/bbl, no son rentables, ni en el mejor de los casos. En la mayoría el coste real se sitúa por encima de los 80 o incluso, como para el caso de Venezuela, por encima de los 110$/bbl.

Pero la mayoría de estas explotaciones se hicieron con cargo a la deuda de la QE, y con el precio del crudo en los 100 – 110$/bbl. Y además, una vez se ha fracturado un pozo, hay que extraer todo lo que se puede, si no se pierde el pozo y la inversión. Es como echar la pastillita a la gaseosa, que saca todo de golpe en poco tiempo.

Este hecho lo que ilustra es la falta de rendimiento económico, una gran inversión inicial en unas condiciones que luego no tienen porqué mantenerse, y que son muy exigentes para que tengan unos rendimientos económicos suficientes como para dar beneficios.

Pero el caso del fráquing y similares expuesto, también ilustra el problema real de trasfondo, que es la falta de rendimientos energéticos, no sólo económicos y financieros. Los resultados monetarios en realidad reflejan un problema geológico, físico. Si esos mismos pozos, con la misma inversión, extrajesen más barriles, entonces serían más rentables, tanto energética como económicamente.

Pero luego, resulta que todo esto también se puede hacer extensivo a las renovables, y a la economía general: una energía más cara hace que el coste de producir sea más elevado, y por tanto baja los rendimientos, la productividad.

Como resultado, los trabajadores producen más caro con el mismo (o más) esfuerzo, a lo cual se tiene que sumar el aumento de los costes de las materias primas, y eso generalmente se suele reflejar también en el tema salarial. Y en última instancia, en la deslocalización laboral de los negocios con mayor coste energético (y salarial) hacia países donde dichos costes sean más reducidos, habitualmente ambas cosas, y generalmente por el uso de energías más sucias como el carbón, más baratas, más fáciles de extraer, etc.

Por supuesto, la eficiencia y la tecnología tienen algo que decir aquí. Sin embargo, ambas tienen límites, y en concreto, la tecnología no sólo tiene un coste, sino que también consume energía, así que si bien puede ayudar en ciertos aspectos, especialmente al principio de su desarrollo, en los inicios de un nuevo mercado o producto, pero llega un momento en que también tiene su límite y que hay que gastar mucho para mejorar muy poco, una vez más, rendimientos decrecientes, límites.

De hecho, ¿Qué es la mal llamada Revolución Industrial 4.0 sino un intento por crear un crecimiento económico sin crecimiento salarial/laboral asociado?

Y una vez más, sale el asunto de fráquing como ejemplo, puesto que el coste de producción, aunque ha mejorado con la tecnología, sigue siendo mucho más elevado, para rascar el fondo del barril, y producir ahora algo que en un principio se dejaba para el final, no para producir algo que antes no se había tenido en cuenta.

El resultado, si se aplica a la ya explicada curva de Hubbert, es lo que se conoce como la curva de Séneca, o Seneca Cliff [7].

Por tanto, resulta que si lo sumamos todo, lo que hay es que al subir, hipotéticamente, el precio del petróleo, también suben las otras energías, presumiblemente en menor medida, pero suben igualmente. Con eso, además los salarios van a la baja, y por tanto, la capacidad de compra de la población, el poder adquisitivo, se resiente, llevando a una crisis económica.

Esto se ha comprobado y demostrado en la mayoría (todas excepto una) de crisis desde el final de la segunda guerra mundial.

Eso explica porqué no se hace la sustitución de una energía por la otra.

Es más, en los cambios de paradigma energético, siempre se ha dado el caso de pasar de una fuente energética a otra matriz más barata y/o con mayores prestaciones, habitualmente ambas cosas y aun así, con bastantes décadas de tiempo. Y ese NO es el caso del cambio del petróleo a la electricidad.

Al fin y al cabo, la explotación del petróleo y de la electricidad empezó más o menos por las mismas épocas, y sin embargo, la diferencia de aplicaciones es notoria, lo suficiente como para ver que electrificar cosas que ahora no son eléctricas seguramente va a encarecer esas aplicaciones, además de reducir el presunto ‘rendimiento’ de la electricidad.

Pero el hecho que los salarios, el poder adquisitivo, vayan a la baja con la subida de la energía, simplemente pone cota a las subidas hipotéticas de la energía, pues restringe la economía, la frena, hasta el punto que se puede llegar un momento en que la economía no lo aguante.

Este punto es obvio: cuando no se pueda afrontar el coste de producción para mantener esta, simplemente, esta producción va a desaparecer.

Es decir el petróleo, y con él, la mayoría de recursos minerales y muchas otras cosas, por mucho que encontremos, no se van a sacar si no tienen rentabilidad económica.

No hay, ni va a haber nunca un problema de escasez (excepto puntualmente) de recursos. Lo que ya hay, es un problema de falta de viabilidad económica de muchos de esos recursos.

Un ejemplo obvio de esto es Venezuela. Muchos expertos dicen que se trata de un país rico por que tiene tantas reservas de petróleo, etc. Y eso es totalmente incorrecto, como la simplificación de la sustitución de la matriz energética.

Lo que hay, bajo ese país y parte del Atlántico, es un asfalto duro, no un petróleo ligero líquido, a bastante profundidad, que cuesta mucho (en energía y en dinero, en petróleo liviano para disolverlo y en otras energías para bombearlo, en refinarlo) de sacar, con lo que una vez fuera, ya vale mucho menos, si es que tiene algún uso que valga algo, con lo que no sale rentable, no se amortiza, no sale a cuenta, lo cual es lo mismo que no tenerlo.

Bajo esta premisa, este punto de vista, esta manera de enfocar las cosas, tanto da la cantidad de petróleo, o lo mismo da de Litio, Neodimio, Disprosio, o lo que sea, si no sale rentable el extraerlo. Por eso el énfasis en el litio de salares, o en las tierras raras en otras minas, y el porqué no se explotan estos mismos elementos en otras partes.

Pero el petróleo tiene un agravante: para extraerlo hace falta petróleo, aunque sea para la maquinaria pesada, para calentar, etc. Eso aplica a otras fuentes de energía. Para generar energía, hace falta energía.

Lo cual implica que hay una energía neta que se puede usar, que sale después de descontar la energía necesaria para extraer o generar esa misma energía. Es el concepto de TRE ya mencionado, y que está decayendo desde hace bastante tiempo en todas las partes.

Junto a esa inversión en energía, está la inversión económica y financiera, esa que hemos visto que busca rentabilidad, que no es otra cosa que la TRE aplicada a la economía, y que sabemos que últimamente también va a la baja.

Y lo necesario para cambiar de paradigma energético precisamente es un tipo de energía que necesita grandes inversiones, tanto de energía como de dinero, con retornos más bajos por TRE’s más bajas.

Con los salarios también a la baja, y la promesa de más empleos por las renovables que no es más que una constatación de su baja TRE, es decir, una demostración que son más caras (porque necesitan más mano de obra, junto con más inversión, para obtener menor producción, amén de su intermitencia y falta de control, y por ende, falta de versatilidad), lo que se saca de todo esto, es que no se va a poder pagar una energía cara, sea petróleo o electricidad o cualquiera de las opciones que tenemos ahora sobre la mesa.

Menos aún unos caros vehículos eléctricos.

El resultado, sin embargo, es la inviabilidad de la economía y la sociedad en la que vivimos, del marco de referencia en el cual se enmarca la sociedad de consumo, de la tecnología electrónica que permite que la fotovoltaica, la eólica, las baterías y los coches eléctricos, amén de los teléfonos móviles, ordenadores, etc. sobre la cual se está edificando el futuro, las apuestas de la mayor parte de la sociedad.

Dicho de otra manera, los límites de nuestro planeta están dando al traste con nuestra manera de ver el mundo, y se manifiestan de formas poco evidentes, con muchas consecuencias inesperadas, como la falta de crecimiento, la imposibilidad real del mismo, sea este económico, financiero, laboral, social.

Y esto, tarde o temprano, nos va a pasar factura.

Y no será bonita.

Y resulta que todo esto ya era sabido desde 1972, el año en que se llegó al cénit de producción de los EEUU.

Y las predicciones que hizo el Club de Roma en el estudio de los Límites del Crecimiento (Limits to Growth), cuarenta años después, se están cumpliendo a rajatabla.

Y lo que viene, según esos cálculos no es la escasez de recursos, sino un frenazo económico, problemas sociales, problemas financieros, problemas políticos, problemas medioambientales (el estudio también incluía la polución, como concepto agregado, no detallado).

Las renovables paliarán en parte el problema, sólo para trasladarlo a otro sector, y el problema más evidente, no será la intermitencia, si no la falta de inversión.

Inversión en todo tipo de energías, líneas de distribución, mantenimiento de infraestructuras, y de hecho, problemas derivados aún más evidentes: falta de financiación de los gobiernos, quiebras soberanas, quiebras de fondos de pensión tanto privados como públicos, quiebras de sistemas sanitarios, quiebras de empresas, incluyendo (quizás empezando, que en 2016 ya llevan más de 50.000 M$ de quiebras en el sector del fráquing y energético en general) petroleras, minería del carbón y gasistas, mineras de materiales habituales (commodities).

Los recortes y las subidas de impuestos que fueron tónica común en muchas partes desde 2008 hasta 2015 volverán a la palestra. La insostenibilidad de las pensiones, bien a la europea, bien a la americana, ya está sobre el tapete.

Los problemas políticos ya los estamos viendo también. Desde la repetición de comicios en España hasta los problemas de la Merkel, el ascenso de diferentes partidos en Europa de diferente índole, habitualmente más extremos que los habituales, pasando por Trump y el Brexit, la manifestación del malestar social y sus repercusiones políticas están en el orden del día.

Incluso el aumento de la violencia desde 2015 a esta parte, hasta incluso el colapso de países, con la situación venezolana como paradigma del problema energético (lo cual no quita para nada injerencias externas, que nunca solucionan ni mejoran nada), pero a los que hay que añadir Libia, Yemen, Siria tampoco es que esté en gran forma, etc. Todo esto son manifestaciones del problema.

Ciertamente, no hay un solo problema, si no muchos… que ya estaban antes. Sólo que ahora el efecto suavizante, moderador, incluso aglutinador, de un crecimiento sostenido incluso grande, ha desaparecido, con lo que a las antiguas rencillas (o rencores, odios profundos, agravios de todo tipo), ahora se añaden problemas de desesperación por la incapacidad de afrontar el futuro, tensiones añadidas por el acceso a recursos, intereses creados de varios tipos, problemas medioambientales y el hecho que muchos países están pasando la factura de sus problemas internos a terceros.

El caso sirio es otro ejemplo. Uno de los problemas en disputa es que es la ruta de paso de gasoductos, oleoductos y otros medios de transporte de derivados energéticos de algunos países productores (Arabia Saudí e Irán, por poner dos grandes bloques enfrentados de proveedores) a Europa, y el posible control de los países proveedores de dichos gasoductos (USA y Rusia respectivamente) de otra llave de control sobre Europa, y el subsiguiente trasvaso de dinero.

Por supuesto, eso sólo no es motivo suficiente. Como tampoco lo es el fanatismo del enfrentamiento Sunní y Chií que hay detrás, o al menos, tampoco lo era antes, puesto que ahora los ánimos se han atizado mucho.

Si los sirios hubiesen estado bien económicamente, con comida suficiente, un gobierno más o menos benévolo, y una situación social más o menos próspera, los agentes que hace tiempo que están actuando para inflamar y atizar cualquier posible causa para generar sublevaciones y revueltas, no tendrían, como de hecho no tuvieron, mucho éxito.

Hizo falta no sólo una gran labor de zapa y de polarización religiosa, si no que tuvo que ayudar en parte el cambio climático en forma de precipitaciones reducidas en la última década, aunque fuese sólo moderadamente, con el hecho que para mantener la producción de una tierra cada vez más exhausta, hiciesen falta no sólo cada vez mayores cantidades de fertilizantes (la mayoría obtenidos a partir de gas natural, otros, como los fosfatos, fósiles también), sino también cada vez mayor uso de bombas (generalmente a base de combustibles fósiles) que extrajeron hasta prácticamente desecar los recursos de acuíferos fósiles.

¿A alguien le suena esta parte de la historia?

Eso trajo problemas de caídas de producción de grano y otros alimentos autóctonos, y con ellos, quiebras en el sector agrícola, pero, sobre todo, hambre, estómagos vacíos y problemas graves de subsistencia que se hicieron dolorosamente patentes incluso sin que nadie tuviese problemas serios de desnutrición.

En una manifestación de una de las zonas agrícolas mayores del país, alguien cometió el error de disparar contra una muchedumbre cada vez más desesperada. La revuelta y los problemas prendieron con esa chispa.

Sin embargo, si no hubiese sido con esa, hubiese sido otra. Las revoluciones se hacen todas con el estómago vacío. Y cuando uno tiene hambre, generalmente el sentido común suele ser el primer plato que se consume. En esas condiciones, rencillas, odios, y agentes desestabilizadores hacen un gran trabajo con poco esfuerzo.

Así pues, el panorama que se nos viene venir, es que tarde o temprano, la situación se irá volviendo mala económica y financieramente, laboral y socialmente.

Y la tecnología lo empeorará. Llámese Revolución Industrial 4.0 (o sea, pérdida de trabajos en el sector terciario), o renovables o coches autónomos.

Y la subida de impuestos o de costes derivados de la degradación medioambiental, llámese COP21 (con los nuevos impuestos nacidos bajo su sombra), llámese pérdidas por inundaciones, sequías y demás, tampoco van a ayudar, precisamente.

El panorama que de esto se deriva es mucho más sombrío que lo que parece a simple vista, y mucho más profundo, si bien no es para nada el Mad Max que algunos catastrofistas de todo pelaje pronostican.

El Imperio Romano no desapareció de la noche a la mañana, ni la Isla de Pascua perdió toda la población cierto día a cierta hora. Excepto una muy poco probable guerra termonuclear masiva, es algo que difícilmente puede suceder.

Sin embargo, la situación de decadencia en la que se entró entre 1971 y 2008 según el lugar, será la tónica dominante durante los próximos siglos.

Algo mucho más preocupante, más profundo que el resultado de la última liga, la última noticia de la prensa rosa o el último invento del sector de las renovables.

Es en esa tesitura de desintegración social donde hay que situar correctamente las perspectivas de futuro de los coches, sean estos eléctricos, de combustibles fósiles, o a pedales. Lo veremos en la siguiente entrada.

[1] – https://es.wikipedia.org/wiki/M._King_Hubbert

[2] – https://es.wikipedia.org/wiki/Teor%C3%ADa_del_pico_de_Hubbert

[3] – https://es.wikipedia.org/wiki/Pico_petrolero

[4] – http://science.sciencemag.org/content/343/6172/722.full

[5] – https://en.wikipedia.org/wiki/Renault_Fluence_Z.E.

https://en.wikipedia.org/wiki/Renault_Fluence_Z.E. (Prestar especial atención al segundo párrafo donde explica algunos detalles al respecto de las baterías, que no se halla en la versión castellana).

[6] – https://esmola.wordpress.com/2017/01/31/the-big-short/

[7] – http://cassandralegacy.blogspot.com.es/2011/08/seneca-effect-origins-of-collapse.html

[8] – https://es.wikipedia.org/wiki/Los_l%C3%ADmites_del_crecimiento